전기차 시대가 오면 누가 웃고 누가 울게 될까?

박영문 입력 2017.12.21 07:05 댓글 171개

배터리 가격 하락의 기울기에 따라서 그 시기가 더 늦어질 순 있지만, 전기차가 미래의 자동차 시장을 이끌 주인공이라는 걸 부정하기 어렵다.

자동차를 움직이는 주도권이 내연기관과 석유에서 전기모터와 배터리로 이동하는 것이다. 자동차 역사의 남을만한 큰 변화이기에 관련 산업에 미치는 영향이 상당할 것으로 보인다.

미국 투자사 JP 모건이 최근 발표한 보고서를 살펴보면 그 변화의 큰 그림이 보인다. 그들은 2025년에 승용차 신규 판매량의 3분의 1이 전기차로 바뀔 것이라고 주장한다. 다소 급진적인 관측이지만 터무니없진 않다. 비슷한 전망치를 내는 보고서가 꽤 있으니까.

이런 상황을 가정해 몇 가지 산업적인 변화를 예측해보자. 당연히 가장 불리한 처지에 놓일 분야는 정유업계다. JP 모건에 따르면 2035년의 석유 수요 중 승용차가 차지하는 비율이 20%에서 15%로 줄어든다. 이것만으로도 전 세계 정유업체 톱 5 안에 드는 곳까지 생존을 걱정해야 할 처지다. 때문에 이들은 생존을 위해 새로운 가치를 만들거나 경쟁업체를 삼키려 할 것이다.

기존 자동차 제조사들도 맘을 놓을 순 없다. 자동차 공급 과잉과 낮은 수익성으로 어려움을 겪게 될 가능성이 크다. 전기차가 일반 자동차보다 내구성이 뛰어나고 유지비는 적게 드는 것이 그 이유다.

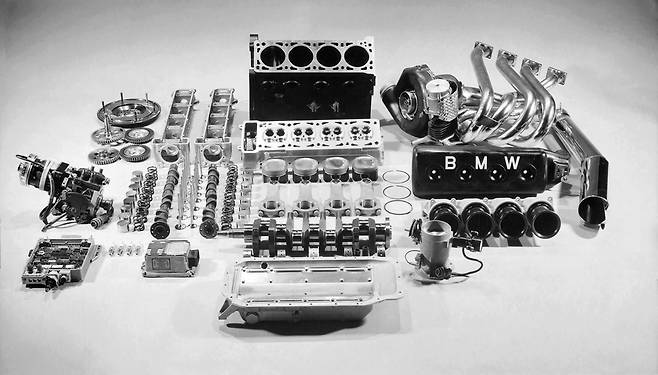

예컨대, 내연기관(엔진)을 단 자동차의 경우 움직이는데 필요한 핵심 부품이 2,000개가 넘는다. 반면, 전기차는 20여 개에 불과하다. 전문가들은 핵심 부품 수가 적다는 건 내구성이 높고 유지비가 적게 든다는 해석이 가능하다고 말한다. 엔진의 고장확률보다 배터리나 모터의 고장확률이 더 낮다는 소리다.

같은 이유로 중고차 시장도 위축될 것이라는 분석이다. 자동차의 평균수명이 늘어나면 차량의 교체주기까지 영향을 받기 때문이다. 이렇게 되면 자동차 대출을 주 수익원으로 삼고 있는 캐피털업계도 좋을 게 없다.

반도체와 소프트웨어 뜬다

이번엔 반대의 경우를 생각해보자. 우는 쪽이 있으면 웃는 쪽도 있기 마련이니까.

먼저 떠오르는 곳이 모터와 배터리를 제조하는 곳이다. 아울러 이들을 만들 때 들어가는 관련 소재 산업도 큰 기대를 품을 수 있다. 희토류, 리튬, 코발트, 구리 등을 생산하거나 공급하는 업체들이다.

씨티그룹의 조사에 따르면 2021년까지 리튬 수요가 매년 35% 증가한다. 모건스탠리는 전기차에 사용되는 코발트 가격이 2025년까지 대략 450% 상승할 것이라고 전망한다. JP 모건 체이스는 2025년까지 니켈 수요가 10배 증가하고, 자동차와 인프라용 구리 수요도 꾸준하게 증가할 것으로 예상하고 있다. 공급자들이 절대 유리한 상황이다.

반도체 분야도 유망하다. 금액을 기준으로 내연기관 자동차에 비해 전기차에 쓰이는 반도체가 2~3배 많기 때문이다. 자동차 제조단계뿐만 아니라 인프라 구축에도 반도체 사용량이 크게 늘어날 수밖에 없다. 예컨대 전기차를 위한 충전소에서 상당수의 반도체가 쓰인다.

소프트웨어 산업도 웃게 될 것이다. 전기모터와 배터리 등의 하드웨어는 많이 오픈된 상태다. 자동차 제조사 입장에서 누구나 비슷한 성능의 모터와 배터리를 얻을 수 있다는 뜻이다. 그러나, 소프트웨어는 다르다. 모터와 배터리 최적화의 끝단에 소프트웨어가 있기 때문이다. 이를 얼마나 잘 활용하느냐에 따라서 더 뛰어난 혹은 차별화된 전기차를 만들 수 있다. 이런 점에서 전기차 시대에선 소프트웨어 업체의 위상이 지금보다 훨씬 더 올라갈 것이다.

전문가들은 "자동차 산업에 몰아칠 앞으로의 변화는 석유가 19세기 램프 연료로 쓰이던 고래기름을 대체했던 것보다 더 파급력이 크다"라고 말한다. 그러면서 자신의 상황을 정확히 인지하고 치밀한 계획을 세워 적극적으로 대응하는 전략이 그 어느 때보다 중요하다고 목소리를 높이고 있다.

박영문 기자 spyms@encarmagazine.

'관심거리<생활> > 자동차' 카테고리의 다른 글

| '볼트 EV' 사전계약 실시 (0) | 2018.01.10 |

|---|---|

| 2018 전기차 등판 (0) | 2018.01.07 |

| 중국제 전기 오토바이 BEST 3 (0) | 2017.12.17 |

| 모터홈(캠핑카) - 토이팩토리 보그 알타모다=일본차 (0) | 2017.12.06 |

| 전기차 구매 바람 (0) | 2017.12.01 |